.jpg")

当经济越好,投资越容易赚钱;

当经济越差,投资越可能亏钱,这是常理。

但有这样一个特殊“行业”,

却可以在“最坏时代”里做“最好的生意”,

它就是“不良资产处置”。

首先我们需要明确,不良资产一般指的是企业尚未处理的资产净损失和潜亏挂账、银行的不良债权等,更需要明白不良资产不等于垃圾资产。

不良资产的处置时间、权利关系相对复杂,需要专业的从业人士才能进行处置,资产的价值也要看它处于哪个阶段。如果已经进行到了司法拍卖阶段,说明该资产已经过了“冷却”期,产权关系也已理清,不良资产已经变成了良性资产。

既然是良性资产,那便具备经济价值和流通价值,有获利空间。

相比别的资产包,不良资产本身有着收购折扣价带来的安全垫。相较于其它资产项目,泡沫经济对不良资产处置风险影响并不大,却能促使不良资产的价格更加便宜。

以房产为例:

.jpg")

某位借款人以一套价值2000万的住宅作为抵押物,从银行获得1000万的贷款,在该笔贷款成为坏账后,银行通常以一定的折扣将债权转让。资产公司以低于1000万收购这一笔不良资产。假设在处置期内,该房产价格下跌30%,对于投资者来说,仍然能够获得收益。

尤其是房产类的不良资产,因为物业本身的优质条件,在市场上就更具备投资价值。资本都是逐利的,既然有获利空间,同时又能很好的评估风险,那么就值得投资。

自从2015年开始,银行的不良贷款率和量双双上升,正因为量够大,民间资本才有足够的时间和空间从中选择好的项目,这是一个万亿级的蓝海市场,如果有丰富的处置经验和优秀的处置能力,在经济下滑的时代依然可以有所斩获。

对于投资者来说,投资不良资产房产标的的理由有三个:

1、房产标的来源于司法拍卖,经过法律途径后产权关系已经理清,房屋红本在手。

2、物业是最好的保障,房产因其固有的价值,在过往10年也是最佳的投资产品,由于土地资源的稀缺性,始终无法满足巨大的需求量,这才导致物业本身具备极大的投资价值。

3、房产标的在购买时往往享有折扣价,具备天然价格差,有充足的获利空间。

目前,中国的不良资产已经进入了“存量时代”,处于快速发展阶段。无论是政策上面,还是从市场信息反馈看,整个不良资产行业处于一个井喷的状态。

面对不良资产的巨大市场供给,四大资产管理公司(AMC)与地方资产管理公司由于资金、技术等原因需求有限,导致市场形成了大量的业务需求。

业内测算,目前四大AMC资本总额约为3600亿元,按照12.5%资本充足率要求,最多可承接不良资产为3万亿元左右。

而这样的承载能力,显然是不足以消化不断扩张的不良资产,预估仍有逾万亿级的市场空间提供给各类地方性资产管理机构以及民间机构。

故而,一眼望去,大有蓝海初现、资本竞逐之势,这场价值万亿特殊资产盛宴已然开席。

嗅觉灵敏的投资者已经开始纷纷布局中国不良资产投资市场。

随着高盛、橡树资本等国际资本进入中国不良资产投资市场,事实上已经表明,不良资产投资已经成为继VC/PE之后,中国最具吸引力的细分投资领域之一。

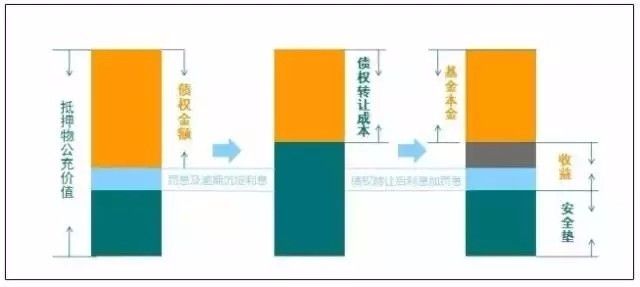

对于不良资产,大多数人还是会质疑其是否能盘活,对现在的资管公司而言,它们都已经是老手,不管接收后结果是什么,高安全垫大大降低了损失的可能性,一张图可以清晰地明:

同时,资金又全程托管给银行,施行封闭式监管,资金划转指令必须由托管行审核通过后方能对外支付,资金收付均按照基金合同执行。

投资标的的资产包一般会邀请专业审核机构进行严格尽调,严格控制收购风险,确保资产包质量。资产收购后有效利用债务重组、资产重组、股权并购、诉讼追偿、结构化交易等多种方式,缩短处置周期,追求收益最大化。

此外,为规避单一资产收购的结构性缺陷,基金会投资多个资产包,获取稳健投资收益。甚至部分基金还会设计超额清收收益,让投资者获取高于基本收益的浮动收益。

高于普通类固收产品的年化收益率,以及较短的封闭期,灵活的投资方式,对于想要稳中求胜的高净值投资者而言是个不错的配置选择。